Una de las claves del éxito, es aprender a maximizar la elección del activo donde queremos invertir nuestro dinero. La mayor parte del tiempo lo destinamos a determinar si es o no buen momento de meter dinero en Bolsa. Pero eso solo es parte de la decisión, y no la parte más importante. La primera pregunta que debemos hacernos es, “en que tipo de renta variable, en que país, en que valor, en que geografía invierto”. Esta decisión es, con mucha frecuencia, la que determina el porcentaje mayor de mi éxito o fracaso. Sin embargo, la mayoría de los inversores, tiene poca opinión respecto a la selección especifica, o lo que se denomina en el mundo anglosajón, el “stock picking” en cada momento.

¿De qué manera tomo esta decisión?

A través del análisis relativo o inter-mercados. Para que podáis apreciar como se hace, y la importancia que tiene dicha elección, aquí os muestro algunos gráficos de ejemplo. Se trata de 4 gráficos largo plazo que muestran la evolución relativa entre dos activos. Atentos a las variaciones porcentuales entre ellos!

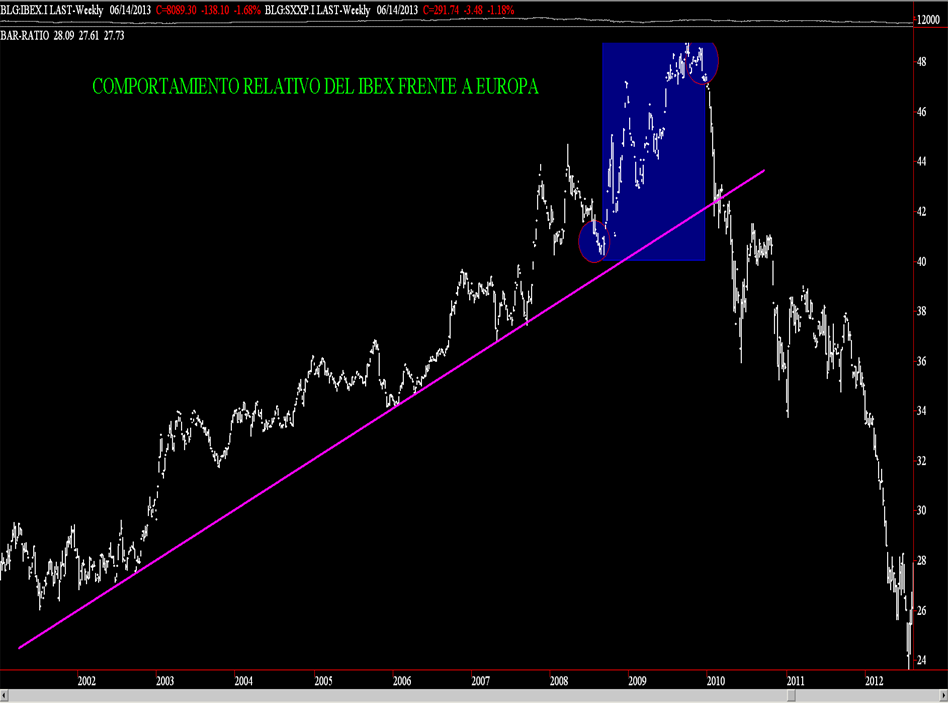

GRAFICO 1. Muestra el comportamiento del IBEX35 respecto al índice europeo Eurostoxx600 (es un buen ejemplo del comportamiento agregado de toda Europa)

Conclusión al gráfico 1: a lo largo de 2001 y hasta finales de 2009 el Ibex fue el mejor índice de bolsa para estar invertido en Europa, ya que subio un 100% más que el resto de las bolsas europeas (tomando como ejemplo el Eurostoxx600) . Sin embargo, a partir de finales de 2009 se produjo una señal de debilidad con la ruptura de la línea de tendencia principal y entrada en tendencia bajista. En ese momento había que haber cambiado la inversión en renta variable de IBEX al índice Eurostoxx600. A lo largo de los siguientes 3 años el IBEX cedió todo el beneficio extra que había obtenido sobre las bolsas europeas.

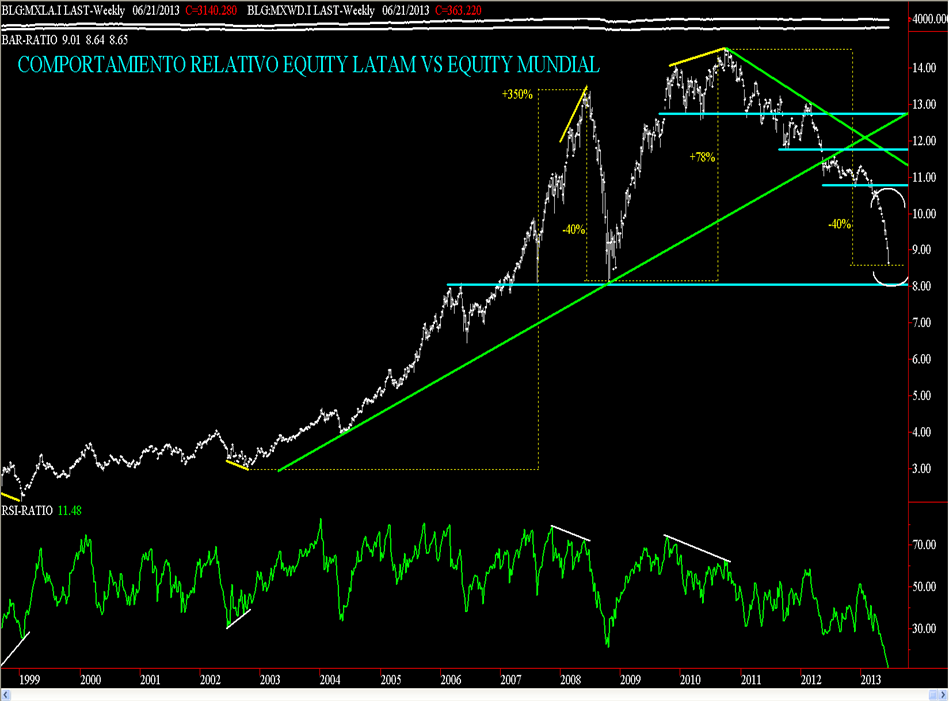

GRAFICO 2. Muestra el comportamiento del índice de Renta Variable agregado de Latinoamerica respecto al índice Mundial de Renta Variable (de Morgan Stanley). Lo que pretendo en este caso es que veáis como detectar oportunidades respecto a una región. Es decir, cuando hay que invertir en Latinoamérica frente al resto del mundo y cuando no.

Conclusión al gráfico 2: desde 1998 Latam ha sido un área muy beneficiada si se quería estar invertido en renta variable a nivel mundial. Antes de 2008, los indicadores tipo RSI, mostraban fuertes divergencias o alertas ante el comportamiento execivamente alcista de las Bolsas en LatinoAmérica relativo al resto del mundo. Con la crisis crediticia de 2008, se produjo la primera corrección significativa en contra de LatinoAmerica equivalente a un 40% de caida relativa. La segunda gran señal de riesgo surgio a finales de 2009 y principios de 2010 con otra clara divergencia en RSI que alertaba de riesgos importantes. Durante la segunda parte de 2010 se produjo el cambio de tendencia, que perdura a día de hoy. Gracias a este tipo de análisis relativo sabemos cuando debemos cambiar nuestra inversión de un área a otra, o al menos reducirla para minorar los riesgos latentes. Tened en cuenta lo importantes que son las variaciones porcentuales entre dos activos que pertenecen ambos al ámbito de la renta variable mundial.

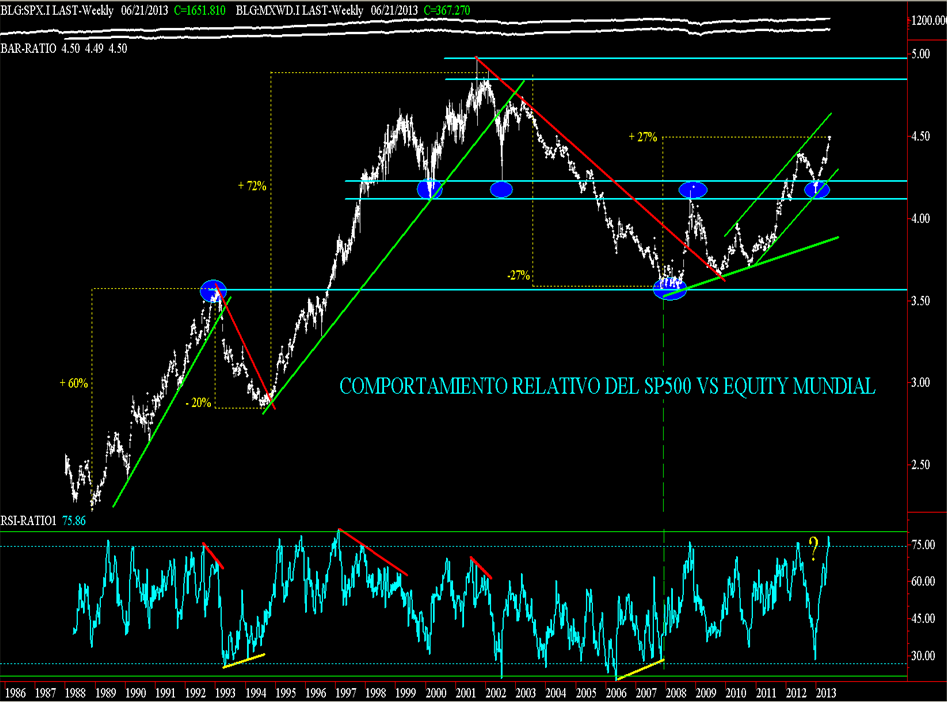

GRAFICO 3. Muestra el comportamiento relativo de la bolsa americana (SP500) respecto al índice Mundial de Renta Variable (de Morgan Stanley).

Conclusión al gráfico 3: desde 1986 y hasta 2001, la bolsa americana fue una de las mejores alternativas de inversión en cuanto a renta variable en el ámbito de la bolsas de todo el mundo. Sin embargo entre 2001 y 2007 sufrio un proceso correctivo intenso, de un 27%, que se vio confirmado por una formación de vuelta (hombro-cabeza-hombro), que se construyó a lo largo de los años 1998 y 2003, y que venía precedido de señales claras de debilidad en indicadores como el RSI. Y como no siempre el comportamiento del mercado es lo que uno puede esperar, no deja de ser paradójico, que con el estallido de la crisis de crédito en USA en 2008, el SP500 comenzó un proceso de recuperación en términos relativos frente al resto del mundo.

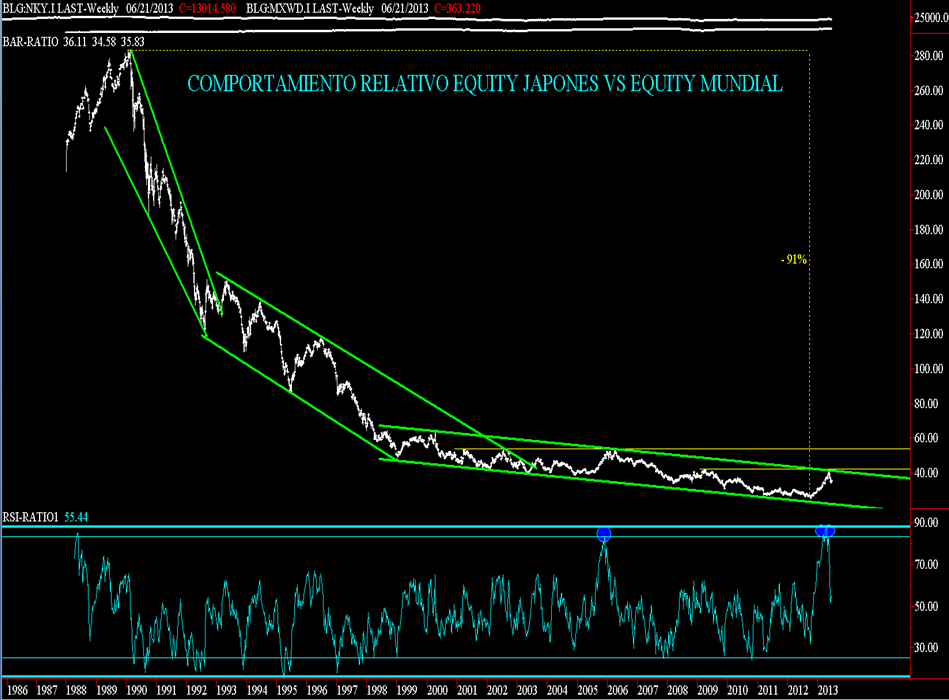

GRAFICO 4. Muestra el comportamiento relativo de la bolsa japonesa (Nikkei225) respecto al índice Mundial de Renta Variable (de Morgan Stanley).

Conclusión al gráfico 4: como se ve, la bolsa japonesa ha sido de modo estructural uno de los peores mercados donde invertir si lo que queríamos era estar en Renta Variable. Con la fuerte subida experimentada desde hace un año, nos acercamos a un punto relevante a nivel gráfico relativo. Ya veremos lo que ocurre, pero de momento el proceso en contra de Japón ha sido devastador, ya que hasta los mínimos de 2012, lo ha hecho un 91% peor a lo largo de las últimas dos décadas y media, que el índice mundial de renta variable.

¿Y si lo que me gusta es invertir en valores individuales, es decir, en acciones?

No cambia nada, lo normal es que en ese caso miremos el comportamiento relativo de dicha acción respecto a su sector y respecto a su índice bursátil. ¿Porqué habría de comprar una acción determinada si su índice, que es más líquido y mejor diversificado muestra mejor aspecto relativo? Si os interesa este aspecto, hacédmelo saber en los comentarios a esta entrada y desarrollare un nuevo artículo basado en acciones relativas.

Estoy muy interesado en el tema de las ACCIONES RELATIVAS

De acuerdo, intentaré mostraros, en otra entrega, como hacerlo con acciones individuales. Gracias

Si el Market es alcista:

1.Buscamos un Indice que sube mas,

2.Dentro de el buscamos un Sector que sube mas,

3.Dentro de el buscamos las Acciones que suben mas.

Luego determinamos los soportes y después de una corrección compramos.

Mejor dividir nuestra entrada en dos , tres posiciones.

Ejemplo de dos posiciones: Primera posición es un tercio de la invercion.

Si la corrección será mas profunda y perfora zona de resistencia abajo de ella hacemos segunda posición de dos tercios.

SL ponemos abajo de segunda zona de la resistencia (si no está demasiado lejos).

Tamaño de la posición total calculamos según distancias hasta SL teniendo en cuenta nuestro MM (Money Management).

Si el Market es bajista hacemos al contrario.

Tenemos que tener en cuenta también rotación de capital.

Si market es muy avanzado los BlueShips ya no suben (ya no tienen margen).

El capital se huye de ellos a los valores de segundo nivel.

Gracias

Gracias por tus siempre interesantes contenidos. Tengo una duda ¿Qué software utilizas para hacer análisis comparativos? Muchas gracias

Los gráficos que has visto estaban hechos en TradeStation de Omega Research. Otras veces utilizo el programa MetaStock. Saludos

me interesan valores individuales supongo que a la hora de examinarlos se harán de la misma manera que los indices anteriores seria de ayuda algún comentario gracias

Efectivamente, el procedimiento es el mismo. Es decir, analizamos el ratio de dividir un valor entre el otro. Y la curva resultante la tratamos como si de un activo individual se tratase. Lo normal es comparar cada valor respecto a su sector y respecto a su indice general. Y así determinar cual tiene más potencial.

Un saludo

I have recently started a web site, the info you provide on this site has helped me greatly. Thank you for all of your time & work. There can be no real freedom without the freedom to fail. by Erich Fromm. fkadbdgkaecb